Controlar os gastos é mais do que uma tarefa financeira, é um passo essencial para garantir segurança e atingir objetivos, sejam eles pequenos, como uma compra específica, ou grandes, como uma viagem ou investimento. Ainda que muitos enxerguem a matemática como algo distante ou complicado, ela está presente em todas as decisões financeiras importantes, facilitando escolhas e promovendo organização.

Do cálculo do orçamento mensal à análise de promoções e juros, os números ajudam a identificar para onde o dinheiro está indo e onde é possível economizar. Mais do que isso, oferecem clareza para planejar e priorizar.

Neste artigo, vamos explorar como conceitos simples, como porcentagens e categorização de despesas, podem transformar sua relação com o dinheiro. Quer você seja um estudante, um profissional ou cuide das finanças familiares, essas estratégias são práticas e indispensáveis para alcançar equilíbrio financeiro.

Aprenda a Calcular Seu Orçamento Mensal e Organizar Suas Finanças

Manter as finanças sob controle começa com um orçamento bem estruturado. Ele permite entender claramente como o dinheiro entra e sai da sua conta, ajudando a organizar prioridades e planejar o futuro. Confira os passos essenciais para calcular e acompanhar seu orçamento mensal.

A Fórmula Básica para Dominar o Orçamento

A base de qualquer planejamento financeiro é uma fórmula simples, mas poderosa:

Receitas – Despesas = Saldo

- Receitas: Incluem salários, rendimentos de investimentos, pensões e trabalhos extras.

- Despesas: Cobrem tudo o que você gasta, como aluguel, contas de luz, alimentação e lazer.

Exemplo prático:

Se sua receita mensal é de R$ 5.000,00 e suas despesas somam R$ 4.200,00, o saldo de R$ 800,00 pode ser usado para poupança, investimentos ou outros objetivos.

Dica prática: Mantenha um registro detalhado de receitas e despesas. Ferramentas como aplicativos financeiros ou planilhas podem tornar essa tarefa mais fácil.

Organize Suas Despesas por Categorias

Uma forma eficiente de gerenciar o orçamento é dividir suas despesas em categorias. Isso ajuda a identificar onde seu dinheiro está sendo gasto e onde ajustes podem ser feitos.

- Despesas fixas: Gastos previsíveis, como aluguel, água e luz.

- Despesas variáveis: Custos que mudam mensalmente, como alimentação e transporte.

- Despesas não essenciais: Compras por impulso ou assinaturas pouco usadas.

- Reservas e investimentos: Valores destinados à poupança ou aplicações financeiras.

Exemplo prático:

Com um total de despesas de R$ 4.200,00, você pode organizá-las assim:

- Despesas fixas: R$ 2.500,00

- Despesas variáveis: R$ 1.200,00

- Reservas/investimentos: R$ 500,00

Essa divisão permite priorizar gastos e ajustar onde for necessário.

Como Acompanhar e Ajustar Seu Orçamento

Criar um orçamento é o primeiro passo. A chave para o sucesso está em acompanhá-lo e fazer ajustes conforme necessário:

- Registre seus gastos diariamente: Isso evita surpresas e ajuda a manter o controle.

- Revise semanalmente: Compare os gastos reais com o planejamento e ajuste, se necessário.

- Defina limites claros: Por exemplo, estabeleça um valor máximo para alimentação ou lazer e se mantenha dentro dele.

Dica prática: Caso surjam despesas imprevistas, ajuste outras categorias para manter o equilíbrio do orçamento.

Porcentagens no Dia a Dia: A Chave Para Decisões Financeiras Inteligentes

As porcentagens estão presentes em praticamente todas as decisões financeiras que tomamos, desde avaliar promoções até calcular o impacto de juros e planejar metas. Entender como usar essa ferramenta matemática pode ser o diferencial para manter as finanças em ordem e alcançar objetivos com mais eficiência.

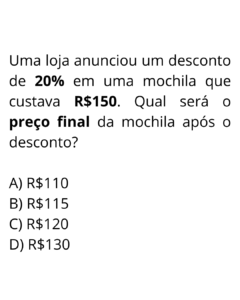

Como Aproveitar Descontos em Promoções

Promoções são uma ótima oportunidade para economizar, mas é essencial saber se a oferta realmente vale a pena. O cálculo do desconto é simples:

- Multiplique o preço original pela porcentagem do desconto.

- Subtraia o valor obtido do preço original.

Exemplo prático:

Um produto custa R$ 200,00 e está com 25% de desconto.

- Valor do desconto: 200×0,25 = R$50,00

- Preço com desconto: 200 − 50 = R$150,00

Dica prática: Antes de comprar, compare o preço final em diferentes lojas para garantir que está fazendo um bom negócio.

Taxas e Juros: Evite Surpresas no Final do Mês

Taxas e juros são comuns em financiamentos, empréstimos e atrasos de pagamento. Entender como eles são calculados ajuda a evitar armadilhas financeiras.

- Juros simples: O cálculo é feito apenas sobre o valor inicial (capital).

Fórmula: J=C×i×t

Onde:- C: Valor inicial

- i: Taxa de juros em decimal

- t: Tempo (em meses ou anos)

- Juros compostos: Aqui, os juros são acumulados a cada período.

Fórmula: M=C×(1+i)t

Onde:- MM: Montante final

Exemplo prático (juros simples):

Um empréstimo de R$ 1.000,00 com juros de 5% ao mês durante 3 meses.

- Juros: J=1000×0,05×3 = R$150,00

- Montante final: 1000 + 150 = R$1.150,00

Dica prática: Analise sempre o Custo Efetivo Total (CET) antes de contratar um financiamento ou empréstimo. Ele mostra o valor real a ser pago, incluindo todas as taxas.

Planejamento de Metas com Porcentagens

As porcentagens são fundamentais no planejamento financeiro, especialmente para metas como economizar para uma viagem ou formar uma reserva de emergência.

- Defina a meta: Calcule o valor total que deseja alcançar.

- Determine a porcentagem mensal: Divida o valor da meta pelo tempo disponível.

Exemplo prático:

Você deseja economizar R$ 12.000,00 em 12 meses.

- Valor mensal: 12000/12 = R$1.000,00

- Se sua renda mensal é de R$ 5.000,00, isso corresponde a 20% de sua receita.

Dica prática: Use planilhas ou aplicativos para acompanhar o progresso e ajustar as economias caso surjam imprevistos.

Usando a Matemática para Tomar Decisões Financeiras Mais Conscientes

A matemática, especialmente por meio das porcentagens, é uma poderosa aliada no controle de gastos e na gestão financeira. Saber calcular descontos, compreender o impacto de taxas e juros, e aplicar porcentagens no planejamento de metas financeiras pode transformar sua relação com o dinheiro, permitindo escolhas mais inteligentes e alinhadas aos seus objetivos.

Ao integrar esses conhecimentos no dia a dia, você não apenas economiza, mas também ganha maior autonomia para lidar com desafios financeiros. Com prática e disciplina, a matemática deixa de ser um obstáculo e se torna uma ferramenta indispensável para alcançar estabilidade e prosperidade financeira.

Agora é sua vez de aplicar esses conceitos e colher os benefícios de uma vida financeira organizada e bem planejada!