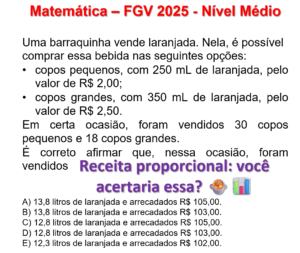

Na economia e na administração de empresas, as funções da matemática custo, receita e lucro são fundamentais para a análise financeira e para a tomada de decisões estratégicas. Compreender como calcular e interpretar essas funções é essencial para a gestão de qualquer negócio, pois elas permitem avaliar a viabilidade de operações, produtos e projetos.

1. Função Custo

A função custo representa o total dos gastos que uma empresa tem para produzir e vender um determinado bem ou serviço. O custo é geralmente dividido em duas partes principais: o custo fixo e o custo variável.

- Custo Fixo (CF): São os gastos que não variam com a quantidade produzida. Exemplos de custos fixos incluem aluguel, salários de funcionários permanentes, seguros e depreciação de equipamentos.

- Custo Variável (CV): São os gastos que dependem diretamente da quantidade produzida. Exemplos de custos variáveis incluem matéria-prima, energia elétrica utilizada na produção, comissões de vendas e embalagens.

A função custo total (C(x)) pode ser expressa como a soma do custo fixo e do custo variável:

C(x) = CF + CV(x)

Onde:

- C(x) é o custo total para produzir ( x ) unidades;

- CF é o custo fixo;

- CV(x) é o custo variável, que geralmente é dado por CV(x) = cv . x , sendo cv o custo variável por unidade.

Exemplo Resolvido

Suponha que uma empresa tenha um custo fixo de R$ 2.000,00 por mês e um custo variável de R$ 10,00 por unidade produzida. A função custo total será:

C(x) = 2000 + 10x

Se a empresa produzir 300 unidades, o custo total será:

C(300) = 2000 + 10 . 300 = 2000 + 3000 = 5000 reais

Portanto, o custo total para produzir 300 unidades é de R$ 5.000,00.

2. Função Receita

A função receita R(x) representa o valor total obtido pela venda de uma quantidade x de produtos ou serviços. É calculada multiplicando-se o preço de venda por unidade p pela quantidade vendida x:

R(x) = p . x

Onde:

- R(x) é a receita total obtida com a venda de x unidades;

- p é o preço de venda por unidade;

- x é a quantidade de unidades vendidas.

Exemplo Resolvido

Se uma empresa vende cada unidade de seu produto por R$ 30,00, a função receita será:

R(x) = 30x

Para 300 unidades vendidas, a receita total será:

R(300) = 30 . 300 = 9000 reais

Portanto, a receita obtida pela venda de 300 unidades é de R$ 9.000,00.

3. Função Lucro

A função lucro L(x) é definida como a diferença entre a receita total e o custo total. Em outras palavras, o lucro é o ganho que a empresa obtém após subtrair todas as despesas relacionadas à produção e venda dos produtos ou serviços:

L(x) = R(x) – C(x)

Onde:

- L(x) é o lucro total para a venda de x unidades;

- R(x) é a receita total;

- C(x) é o custo total.

Exemplo Resolvido

Considerando os exemplos anteriores, onde R(x) = 30x e C(x) = 2000 + 10x:

A função lucro será:

L(x) = R(x) – C(x) = 30x – (2000 + 10x)

Simplificando:

L(x) = 30x – 2000 – 10x

L(x) = 20x – 2000

Para 300 unidades vendidas, o lucro será:

L(300) = 20 . 300 – 2000 = 6000 – 2000 = 4000reais

Portanto, o lucro ao vender 300 unidades é de R$ 4.000,00.

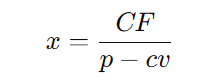

4. Ponto de Equilíbrio

O ponto de equilíbrio (break-even point) é o momento em que a receita total iguala o custo total, ou seja, o lucro é zero. Esse ponto indica o número mínimo de unidades que a empresa deve vender para cobrir todos os seus custos.

Matematicamente, o ponto de equilíbrio é encontrado quando R(x) = C(x):

p . x = CF + cv . x

Simplificando para encontrar o número de unidades x:

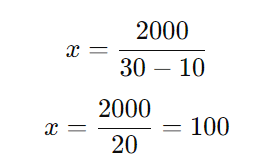

Exemplo Resolvido

Com base nos dados anteriores:

- CF = 2000

- p = 30

- cv = 10

O ponto de equilíbrio será:

Portanto, a empresa precisa vender 100 unidades para alcançar o ponto de equilíbrio.

5. Considerações Práticas

- Margem de Segurança: A diferença entre a quantidade vendida e o ponto de equilíbrio. Quanto maior a margem de segurança, menor o risco financeiro.

- Análise de Sensibilidade: Avaliação de como mudanças nos custos, preço de venda ou volume de vendas afetam o lucro. Esta análise ajuda a planejar estratégias de preço e corte de custos.

6. Conclusão

Compreender as funções custo, receita e lucro é fundamental para a gestão financeira de qualquer empresa. Elas fornecem uma base para tomadas de decisão estratégicas, desde ajustes de preço até controle de custos e expansão de mercado.

Ao aplicar esses conceitos e exemplos, é possível planejar operações com maior eficácia e alcançar metas financeiras com sucesso.

7. Exercício Prático

Uma empresa tem um custo fixo de R$ 1.500,00, um custo variável de R$ 7,00 por unidade e vende cada unidade por R$ 20,00. Calcule:

a) A função custo total.

b) A função receita.

c) A função lucro.

d) O ponto de equilíbrio.

Resolva os cálculos e analise os resultados para reforçar o entendimento dos conceitos abordados neste artigo.