O Sistema de Amortização Constante (SAC) é um dos métodos de financiamento mais utilizados no Brasil, especialmente para empréstimos de longo prazo, como financiamentos imobiliários. Ele se caracteriza pelo valor constante da amortização ao longo das parcelas, o que resulta em uma redução gradual do valor das prestações. Esse sistema é vantajoso para quem pode arcar com parcelas iniciais mais altas, que vão diminuindo ao longo do tempo, aliviando o orçamento.

Neste artigo, abordaremos o funcionamento do SAC e apresentaremos dois exemplos práticos com exercícios resolvidos, incluindo tabelas para ilustrar o cálculo de cada parcela.

Como Funciona o Sistema de Amortização Constante (SAC)

No SAC, o valor total financiado é dividido igualmente pelo número de parcelas. Esse valor fixo, conhecido como amortização, é pago em cada prestação. Já os juros são calculados sobre o saldo devedor (valor restante da dívida) no início de cada mês, e, como o saldo devedor diminui a cada parcela, os juros também diminuem, resultando em parcelas decrescentes ao longo do financiamento.

Estrutura das Parcelas no SAC

Cada parcela no SAC é composta por:

- Amortização (A): valor constante ao longo de todas as parcelas.

- Juros (J): calculados sobre o saldo devedor restante, diminuindo a cada mês.

- Parcela (P): soma da amortização e dos juros. Como os juros diminuem, o valor da parcela também diminui ao longo do tempo.

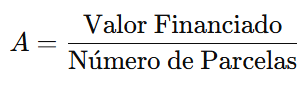

Fórmulas Básicas do SAC

Amortização (A):

Juros (J):

J = Saldo Devedor Atual × Taxa de Juros

Parcela (P):

P = A + J

A seguir, veremos dois exemplos práticos para consolidar o entendimento.

Exemplo 1: Financiamento de R$ 100.000 em 10 Parcelas com Juros de 1% ao Mês

Dados do Problema

- Valor financiado: R$ 100.000,00

- Número de parcelas: 10

- Taxa de juros: 1% ao mês

Passo a Passo dos Cálculos

- Cálculo da Amortização (A):

A = 100.000/10 = 10.000 - Cálculo dos Juros e das Parcelas:

Para cada parcela, calculamos os juros com base no saldo devedor e somamos à amortização para encontrar o valor da parcela.

Tabela de Amortização

| n | Saldo Devedor Anterior | Juros (1%) | Amortização (A) | Parcela (P) | Saldo Devedor Atual |

|---|---|---|---|---|---|

| 1 | 100.000,00 | 1.000,00 | 10.000,00 | 11.000,00 | 90.000,00 |

| 2 | 90.000,00 | 900,00 | 10.000,00 | 10.900,00 | 80.000,00 |

| 3 | 80.000,00 | 800,00 | 10.000,00 | 10.800,00 | 70.000,00 |

| 4 | 70.000,00 | 700,00 | 10.000,00 | 10.700,00 | 60.000,00 |

| 5 | 60.000,00 | 600,00 | 10.000,00 | 10.600,00 | 50.000,00 |

| 6 | 50.000,00 | 500,00 | 10.000,00 | 10.500,00 | 40.000,00 |

| 7 | 40.000,00 | 400,00 | 10.000,00 | 10.400,00 | 30.000,00 |

| 8 | 30.000,00 | 300,00 | 10.000,00 | 10.300,00 | 20.000,00 |

| 9 | 20.000,00 | 200,00 | 10.000,00 | 10.200,00 | 10.000,00 |

| 10 | 10.000,00 | 100,00 | 10.000,00 | 10.100,00 | 0,00 |

Análise do Resultado

No SAC, as parcelas começam mais altas e diminuem gradualmente, pois os juros caem conforme o saldo devedor é amortizado. Neste caso, a primeira parcela foi de R$ 11.000,00, enquanto a última foi de R$ 10.100,00.

Exemplo 2: Financiamento de R$ 50.000 em 5 Parcelas com Juros de 2% ao Mês

Dados do Problema

- Valor financiado: R$ 50.000,00

- Número de parcelas: 5

- Taxa de juros: 2% ao mês

Passo a Passo dos Cálculos

- Cálculo da Amortização (A):

A = 50.000/5 = 10.000 - Cálculo dos Juros e das Parcelas:

Para cada parcela, calculamos os juros com base no saldo devedor e somamos à amortização para encontrar o valor da parcela.

Tabela de Amortização

| n | Saldo Devedor Anterior | Juros (2%) | Amortização (A) | Parcela (P) | Saldo Devedor Atual |

|---|---|---|---|---|---|

| 1 | 50.000,00 | 1.000,00 | 10.000,00 | 11.000,00 | 40.000,00 |

| 2 | 40.000,00 | 800,00 | 10.000,00 | 10.800,00 | 30.000,00 |

| 3 | 30.000,00 | 600,00 | 10.000,00 | 10.600,00 | 20.000,00 |

| 4 | 20.000,00 | 400,00 | 10.000,00 | 10.400,00 | 10.000,00 |

| 5 | 10.000,00 | 200,00 | 10.000,00 | 10.200,00 | 0,00 |

Análise do Resultado

Novamente, vemos que as parcelas são decrescentes. O valor da primeira parcela foi de R$ 11.000,00, enquanto a última foi de R$ 10.200,00. Isso ocorre devido à redução dos juros, já que o saldo devedor é progressivamente amortizado.

Vantagens e Desvantagens do Sistema SAC

Vantagens

- Parcelas decrescentes: As parcelas começam mais altas e vão diminuindo ao longo do tempo, o que pode aliviar o orçamento em financiamentos longos.

- Transparência no saldo devedor: O saldo devedor diminui de forma constante, facilitando o controle financeiro.

Desvantagens

- Parcelas iniciais altas: Exige maior capacidade de pagamento no início do financiamento.

- Menor previsibilidade: Para quem prefere pagamentos fixos, o SAC pode ser menos atrativo em comparação com a Tabela Price.

Conclusão

O Sistema de Amortização Constante é uma escolha interessante para financiamentos de longo prazo, especialmente quando o devedor pode arcar com parcelas iniciais mais altas. Com parcelas decrescentes, ele se adapta ao longo do tempo, o que pode ser útil em planejamentos financeiros de longo prazo.

Espero que os exemplos resolvidos e tabelas tenham esclarecido como o SAC funciona na prática. Esse conhecimento é essencial para quem pretende tomar decisões mais informadas em financiamentos.