Curso Completo de Matemática Financeira — Guia do Aluno

Do básico ao avançado: juros, descontos, equivalência de taxas, inflação, séries de pagamentos, amortização, fluxo de caixa e avaliação de investimentos — com exemplos práticos e links para aprofundamento.

Por que estudar Matemática Financeira?

Decisão Comparar crédito, financiamentos e investimentos com segurança.

Carreira Conteúdo recorrente em concursos e cursos de Administração, Economia, Engenharias e Agronegócio.

Vida real Planejar compras parceladas, aposentadoria e objetivos de longo prazo.

Objetivos de aprendizagem

- Diferenciar e aplicar juros simples e juros compostos.

- Calcular descontos (simples e compostos) e equivaler taxas em bases diferentes.

- Medir a taxa real considerando a inflação.

- Modelar séries de pagamentos e tabelas de amortização.

- Organizar fluxos de caixa e trabalhar com data focal.

- Aplicar VPL, TIR e Payback na avaliação de investimentos.

Metodologia

- Aulas conceituais + exercícios graduais.

- Planilhas de apoio para simular cenários.

- Projetos práticos por módulo.

- Revisões rápidas e mapas de erro.

Dica: ao resolver um exercício, identifique o regime (simples ou composto) antes de aplicar fórmulas.

Plano do curso (10 módulos)

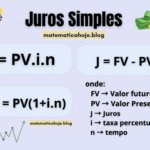

Módulo 1 — Juros Simples

Resumo: capital, taxa, tempo, montante; regime linear.

Fórmulas: \( M=C(1+i\cdot n)\), \(J=C\cdot i\cdot n\).

Exemplo rápido

Aplicação de R$ 2.000 a 3% a.m. por 4 meses: \(J=2000\cdot0{,}03\cdot4=240\Rightarrow M=2240\).

Módulo 2 — Descontos Simples

Resumo: desconto comercial (por fora) e racional (por dentro).

Exemplo rápido

Título de R$ 1.500 a 2% a.m. por 3 meses (comercial): \(D=N\cdot i\cdot n=90\Rightarrow VL=1410\).

Módulo 3 — Juros Compostos

Resumo: capitalização exponencial; taxa efetiva.

Fórmula: \(M=C(1+i)^n\).

Exemplo rápido

R$ 5.000 a 1% a.m. por 12 meses: \(M=5000(1{,}01)^{12}\).

Módulo 4 — Descontos Compostos

Resumo: trazer valores futuros ao presente em regime composto.

Fórmula: \(PV=\dfrac{FV}{(1+i)^n}\).

Módulo 5 — Equivalência de Taxas

Resumo: converter taxas entre bases (a.m. ↔ a.a.).

Relação: \((1+i_a)^{m}=(1+i_b)^{n}\).

Exemplo rápido

De 2% a.m. para a.a.: \((1{,}02)^{12}-1\).

Módulo 6 — Inflação e Taxa Real

Resumo: separar ganho nominal do ganho real.

Fórmula (Fisher): \(1+i_{\text{real}}=\dfrac{1+i_{\text{nominal}}}{1+\pi}\).

Módulo 7 — Séries de Pagamentos (Anuidades)

Postecipada: \(VF=PMT\cdot\dfrac{(1+i)^n-1}{i}\), \(VP=PMT\cdot\dfrac{1-(1+i)^{-n}}{i}\).

Exemplo rápido

Poupança mensal de R$ 300 a 0,8% a.m. por 24 meses → calcule \(VF\).

Módulo 8 — Sistemas de Amortização (SAC, PRICE, Americano)

| Sistema | Característica |

|---|---|

| SAC | Amortização constante; parcelas decrescentes. |

| PRICE | Parcelas iguais; juros embutidos. |

| Americano | Amortiza no final; paga juros periódicos. |

Módulo 9 — Fluxo de Caixa e Data Focal

Resumo: organizar entradas/saídas e trazer tudo para uma mesma data (focal).

Passos: desenhe a linha do tempo → escolha a data focal → desconte/capitalize cada valor → some.

Módulo 10 — Avaliação de Investimentos (VPL, TIR, Payback)

- VPL: soma de fluxos descontados por uma TMA. Decisão: VPL > 0 ⇒ aceitar.

- TIR: taxa que zera o VPL. Compare com a TMA.

- Payback: tempo de retorno do capital (preferir versão descontada).

Roteiro sugerido de estudos (8–10 semanas)

- Semana 1: Juros Simples + Descontos Simples

- Semana 2: Juros Compostos + Descontos Compostos

- Semana 3: Equivalência de Taxas

- Semana 4: Inflação e Taxa Real

- Semana 5: Séries de Pagamentos

- Semana 6: Sistemas de Amortização

- Semana 7: Fluxo de Caixa e Data Focal

- Semana 8: Avaliação de Investimentos

Semanas 9–10 (opcional): revisão intensiva + projeto final.

Erros comuns (e como evitar)

- Misturar regimes: identificar primeiro se é simples ou composto.

- Confundir bases de taxa: use equivalência antes de calcular.

- Ignorar inflação: avalie o ganho real, não apenas o nominal.

- Esquecer da data focal: mantenha uma única referência temporal.

Projeto Final do Curso (hands-on)

Objetivo: comparar duas propostas (PRICE x SAC) e justificar, com números, a melhor decisão.

- Dados: TMA 1,1% a.m.; inflação 4% a.a.; alternativa de investir excedentes a 0,9% a.m.

- Entregáveis: fluxos completos, tabelas de amortização, VPL, TIR e Payback descontado.

- Conclusão: nota técnica (2 páginas) explicando a escolha que maximiza valor.

Links para aprofundamento (Matemática Hoje)

FAQ rápido

Qual a diferença prática entre juros simples e compostos?

Nos simples, os juros incidem sempre sobre o capital inicial; nos compostos, incidem sobre o saldo acumulado, gerando capitalização exponencial.

Como comparar taxas em bases diferentes?

Use equivalência: \((1+i_a)^m=(1+i_b)^n\). Converta para a mesma base e só então compare.

Por que usar taxa real?

Porque a inflação corrói o poder de compra. A taxa real mostra o ganho verdadeiro: \(1+i_r=\dfrac{1+i_n}{1+\pi}\).

Próximos passos

Quer este conteúdo com exercícios interativos e planilhas editáveis? Posso gerar uma versão com quizzes e modelos prontos para download.